税前扣除政策解读

企业捐赠抵税政策

根据《中华人民共和国企业所得税法》及其实施条例的规定,企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。

个人捐赠抵税政策

根据《中华人民共和国个人所得税法》及《中华人民共和国个人所得税法实施条例》规定,个人将其所得对教育、扶贫、济困等公益慈善事业进行捐赠,捐赠额未超过纳税人申报的应纳税所得额30%的部分,可以从其应纳税所得额中扣除。

捐赠税前扣除政策是对企业和社会个人进行公益慈善捐赠实行的一项税收优惠政策,目的是通过支持和鼓励企业和个人开展公益慈善活动,弘扬慈善文化,扶持慈善事业。

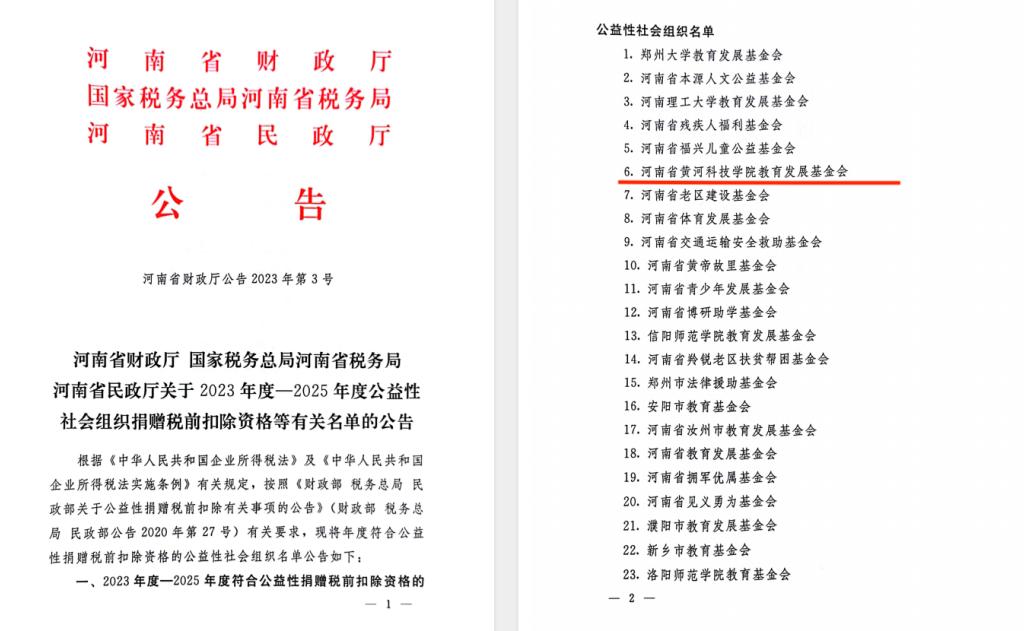

我校教育发展基金会获得2023年度-2025年度公益性捐赠税前扣除资格,标志着2023年-2025年企业或个人向我校教育发展基金会进行的捐赠支出,凭借基金会开具的公益事业捐赠统一发票,均可按规定享受税前扣除。